A keresleti oldal

A piac és az abban szereplők meghatározása nagyban függ az adott piac fejlettségétől, az esetleges helyettesítő termékek meglététől, a piaci szabályozástól és még sok minden mástól.

Amennyiben nagyon röviden szeretnénk meghatározni, azok a cégek tartoznak a flottapiac keresleti és kínálati oldalába, akik rendszeresen használnak gépjárművet és akik ezt a rendszeres használatot lehetővé teszik. Ez egy elég bő meghatározás.

Gépjárművön a személyautókat és a 3,5 tonna alatti kishaszongépjárműveket értem ebben az elemzésben. Mivel a nagyhaszongépjárművek flottakezelése méretében és igényeiben eltérő, ezt a szegmenset egyelőre nem vizsgáltam. Emellett a kerékpáros vagy mopedes, (ideértve az elektromos rásegítéssel rendelkezőket is), kiszolgálás az érettebb piacokon is csak most kezdődik, ezt majd a későbbiekben érdemes az elemzésbe bevonni …

A flottakezelés szűkített megfogalmazása, amikor csak a jogi személyiséggel rendelkező cégek személyautó és kishaszon gépjármű használatát, és ennek kiszolgálását vesszük figyelembe. Én a továbbiakban ezzel a szűkebb piaci meghatározással számolok azzal a megjegyzéssel, hogy a fejlett piacokon a magánszemélyek flottakezelése (private lease) bevezetett termék, és előbb utóbb itthon is lesz rá kereslet és kínálat is.

A fentiek értelmében amennyiben a keresleti oldal méretéről kívánunk információkat szerezni, a potenciális felhasználó cégek száma, területi sűrűsége és az

egyes régiók gépjárművel való ellátottsága adataival és tendenciáival érdemes foglalkozni.

A statisztikai adatokból kinyert piaci összehasonlítások (benchmarking) alapján el tudják helyezni a saját piacukat, láthatják hol tartanak most és milyen lehetőségek állnak önök előtt. Egy életképes vízió megálmodáshoz és az ahhoz vezető stratégia megalkotásához biztos alapot nyújt a piac ilyen irányú ismerete.

Cégek demográfiája

Az elemzésben egységesen az EU és KSH statisztikai meghatározásait és csoportosításait vettem figyelembe (lsd. http://www.ksh.hu/gfo_menu).

Mennyi cégről beszélünk?

Vizsgáljuk meg mekkora a potenciális flottaüzemeltetők köre és milyen jövőbeli dinamikája lehet ennek a körnek.

Nyilvánvaló, hogy az általános gazdasági helyzet meghatározza a flottahasználó cégek számát, méretét és fizetőképességét (hitelképességét). Akiknek ez a Flottapiac Elemzés készült, azok tisztában vannak az általános gazdasági adatokkal és tendenciákkal, emiatt erre részleteiben nem térek ki.

Az EU statisztikai adatbázisában (https://ec.europa.eu/eurostat/web/main/home) a cégek darabszámáról 2017-ig találhatók adatok. Ez nem a legfrissebb, azonban országok közötti összehasonlításra, a piaci méretek becslésére ez is megfelelő.

Az egy-két fős vállalkozások szabályozása, adózása, megítélése nagyban eltér az egyes tagállamokban. Az összes regisztrált cég lakosság-arányos darabszáma nagy szórást mutat a holland 17,5 és a magyar 47,1 között. Elfogadható szűkítés, hogy a nagyon pici vagy egyéni cégeket inkább a private lease piacába sorolom. Mint ahogy már említettem, természetesen a magán lízing is flotta piaci termék. Viszont a piaci érettség és lefedettlenség miatt jelenleg sok közép-európai országban – ide értve hazánkat is – túlnyomóan a hagyomágyos nagyvállalati és KKV szektor a keresleti oldal. Az egyéni cégek vagy a fizetőképesség (hitelképesség hámya), vagy a tulajdonláshoz való ragaszkodás miatt nem lépnek be a flottakezelési piacra.

A fentiek eredményekép inkább az öt, vagy annál több főt foglalkoztató és a statisztika szerint is működő cégeket nézzük. Ebben az esetben a potenciális flottafelhasználó cégek ezer lakosra vetített száma így alakul:

Általában hét cég/1000 fő körül alakul a gazdálkodó szervezetek lakosságarányos száma, öt vagy annál több alkalmazottat foglalkoztató cégeket figyelembe véve. Ez a gazdasági ciklusokat némileg követő stabil mutató. Nagyobb kilengéseket inkább a módszertani vagy szabályozási változások okozhatnak.

Magyarország a középmezőnyben helyezkedik el a hét vállalkozás per ezer fős mutatóval, ami a magyar KSH frissebb adataival kiegészítve sokat fejlődött 2017 óta (lsd. később)

Hogyan alakulnak a számok Magyarországon belül?

Az elmondható, hogy a cégek számában a piac az európai átlag körül teljesít. Ezen a téren nagy bővülés nem várható. Mint azonban már említettem nem mindegy, hogy mekkora cégekről beszélünk, és azt is figyelembe kell venni hol tevékenykednek.

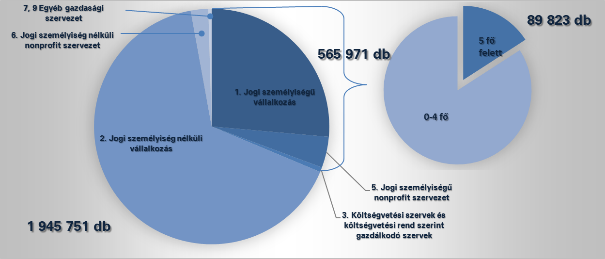

Összesen majdnem kétmillió regisztrált gazdasági szervezet van hazánkban, minden ötödik lakosra jut egy. Nem szükséges megemlítenem, hogy ez inkább a szabályozás és a munkaerő-piaci anomáliák miatt alakult így. Amennyiben a jogi személyiséggel nem rendelkező vállalkozásokat (egyéni vállalkozók) és a szintén jogi személyiséggel nem rendelkező nonprofit szervezeteket nem számoljuk a valós flottapiaci cégek közé, akkor jóval kisebb számot kapunk. A több mint félmillió jogi személyiségű vállalkozás 84 százaléka az öt fővel (leginkább 0 és 1 fő) bejelentett cég. A klasszikus flottakezelési tevékenység célközönsége a fennmaradó cégek köre.

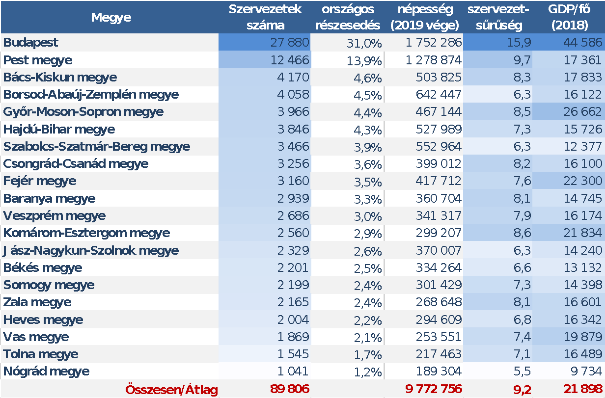

Majdnem kilencvenezer olyan gazdasági szervezet van hazánkban, ami jogi személyiséggel rendelkezik (vagy költségvetési intézmény), és 5 fő feletti alkalmazottat foglalkoztat.

Ez országos átlagban kicsivel több, mint 9,2 szervezetet jelent ezer lakosra számítva. Ezen cégek száma dinamikusan növekedett az elmúlt években. Ugyanakkor összehasonlítva az EU néhány országával, ez a szám már most is magas.

Hol találhatók ezek a cégek?

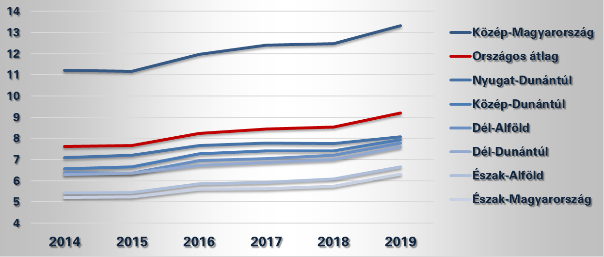

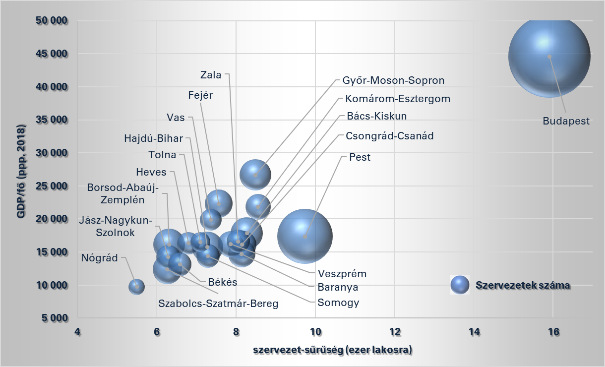

Régióként nagy szórást mutat a szervezetek sűrűségi száma. Míg Budapesten és Pest megyében (Közép-Magyarországi régió) 13,3 szervezet jut ezer lakosra, úgy az Észak-Alföldön és Észak-Magyarországon ennek a fele.

Tehát a kereslet céges oldala nagyon Közép-Magyarország centrikus. A bejelentett és 5 főnél több munkavállalót foglalkoztató cégek közel 45%-a Budapesten vagy Pest megyében található.

Hogy melyik megyében milyen keresleti viszonyok találhatók, a táblázat számai adhatnak támpontot.

Magyarországon lakosságarányosan körülbelül ugyanannyi az 5 főnél többet foglalkoztató cégek száma, mint sok európai államban. Ugyanakkor a néhány fős vállalkozások száma magasabb, mint a hasonló gazdasági és társadalmi gyökerekkel rendelkező, de fejlettebb Európai Uniós államokban.

Egy-két gépjárművel rendelkező vállalkozások nem mindig érzik szükségességét, hogy kiszervezzék a flottakezelést. Helyileg meg tudják oldani a szervizelést és ez a legtöbb esetben elég is. A gazdaság növekedésével várhatóan a nagyobb cégek száma is növekszik majd.

A nemzetgazdaság, és ezzel együtt a résztvevő szervezetek is Közép-Magyarország centrikusak. Néhány megyében a szervezetek száma és az előállított GDP mennyisége fele-egyharmada a Budapesti számoknak. Ez a flottakezelés területi lefedettségét behatárolja és emellett (a kicsi helyi beszállítói kör miatt) a gazdaságos működést is befolyásolja. Kevés és alacsony jövedelmű autós nem tud eltartani több és jól képzett beszállítói szervezetet. A kereslet és a verseny hiánya miatt a minőség és a mennyiség sem tud megfelelni a várakozásoknak. Ezekben a régiókban az országos szervezetek sem tudnak mindig megfelelően szolgáltatni.

Gépjármű ellátottság

Napjainkban a hagyományos gépjármű flottakezelés majdnem kizárólag a személygépjárműveket és a 3,5 tonna teherbírásnál kisebb tehergépjárműveket fedi le. Általánosságban elmondható, hogy a nagyhaszongépjárművek részesedése 10-15% a az összes haszongépjárműnek. A 3,5 tonna teherbírásnál nagyobb tehergépjárművek kezelése természetesen ugyanúgy flottakezelés, viszont a logisztikai, adózási és egyéb szabályozások miatt speciális tudást igényel, ezért nem integrálták a hagyományos céges flottakezelési piacba.

Mennyi gépjármű van a piacon?

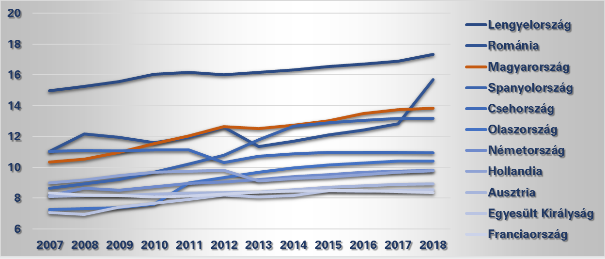

Hogy mennyire telített a gépjárművek piaca, azt legjobban egy Európai összehasonlítással érdemes megközelíteni. A teljes piac méretét a lakosságszám és a fizetőképes kereslet adja. Nyilvánvalóan egy nagyobb országban nagyobb a piac mérete is, emiatt a piac telítettségét pusztán darabszámmal nem tudjuk mérni.

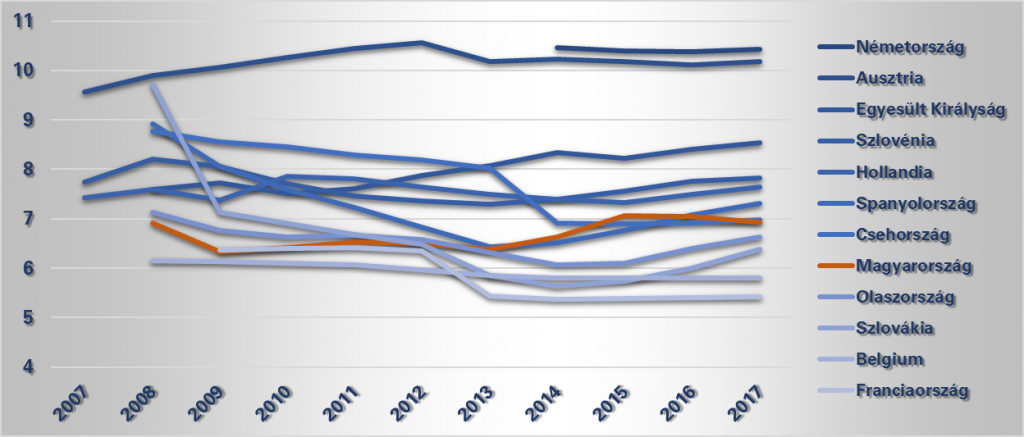

A gépjármű ellátottságot, a piac potenciális felvevőképességét ezer lakosra vetítve mérhetjük jól.

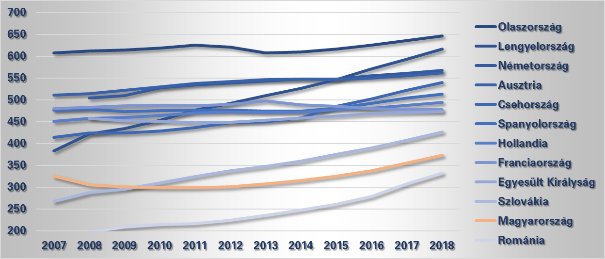

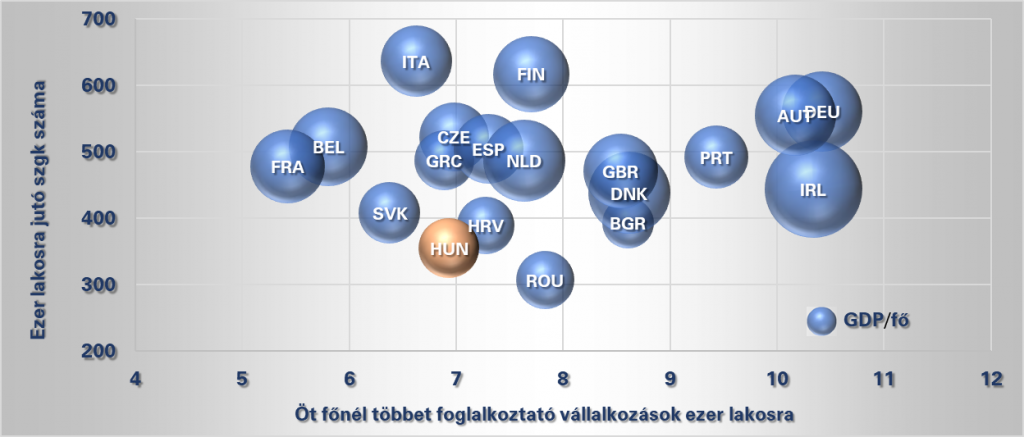

A régiós országok gépjármű parkja dinamikusan növekszik, nem függetlenül a gazdasági növekedéstől és elsősorban az egyéni másodsorban a közösségi fogyasztás bővülésétől. Lengyelországban és Csehországban már most az EU-s átlag fölötti a gépjárművek sűrűsége. Hazánkban még van lehetőség a növekedésre, a korlát jelenleg a fizetőképes kereslet, elsősorban a központi régión kívül. A 2019-es ezer főre vetített 390 db személygépjármű a reálisan elérhető 500-550 db/1000 fő szinthez képest még tartogat lehetőségeket, több mint egymillió személyautós bővüléssel. Természetesen ennek egy része csak a céges flottapiac.

Az országos számok értelmezéséhez ismerni kell, hogy néhány országban (Franciaország, Belgium, Spanyolország és Lengyelország) a személygépjárművek és kisteherautók kategóriái összecsúsznak. Adózási szempontból lehetőség van (vagy lehetőség volt) néhány, más országban személygépjárműnek minősített autót kisteher-gépjárműnek minősíteni. Emiatt a személygépjárművek száma alacsonyabb, a kisteherautók száma magasabb. Érvényes az ezekből az adatokból számított mutatókra is.

A fenti ábrán jól kivehető melyik országokban lehet haszongépjárműként használni személyautókat. Amennyiben ezeket az országokat nem vesszük bele az összehasonlításba, akkor ki tudjuk számolni, hogy kishaszon gépjárműben is ugyanaz a 20-25 százaléknyi növekedési potenciál van, mint személygépjárműben. Viszont ez a körülbelül 125 ezer egységnyi többlet sokkal inkább a flottapiaci lehetőségek területe.

A számolásokhoz és a jövőbeni lehetőségekhez figyelembe kell venni az Európai Unión belüli szabadpiaci lehetőségeket. Tehát azt, hogy egy gépjárművel másik országban is lehet szolgáltatást nyújtani, előfordul, hogy egy „A” országban vásárolt és regisztrált gépjárművet „B” országban vagy ott is használnak. Ez jelenthet pusztán adómegtakarítást, de történhet a vállalati gépjármű-flotta magasabb kihasználása miatt is. Ez annak ellenére igaz, hogy elvileg a határokon átnyúló gépjármű használatot – az adózási optimalizálás elkerülése érdekében – szabályozzák.

Mennyire idős a gépjármű állomány?

Említést érdemel a gépjárművek kora. A nagyon idős járműpark, bár üzleti célokra használhatják, nem kimondottan flottapiaci szereplő.

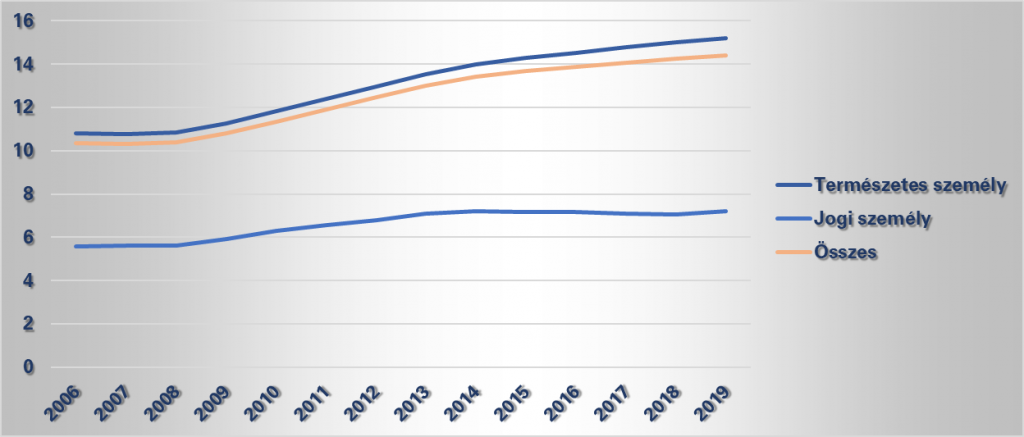

A személygépjárművek átlagéletkora szinte minden Európai országban emelkedett. Személyautóknál ez a 2008-as válság előtt 10,3 év volt, ami tíz év alatt 14,2-re emelkedett. A kishaszongépjárművek átlagban 11 év körüliek. Ahhoz, hogy a 270 millió személyautóból és 40 millió kishaszongépjárműből álló európai flotta megfiatalodjon több új gépjármű eladásnak kellene lenni évente, mint 15,5 millió személygépjármű és 2,2 millió kishaszon-gépjármű. Ilyen ütemben 17-18 év alatt cserélődik az állomány.

Ebből a nézőpontból nézve Magyarország nem áll jól, a gépjármű parkunk átlagéletkora még az üzleti szegmensben is magas.

Hogy alakul a gépjárműpark Magyarországon?

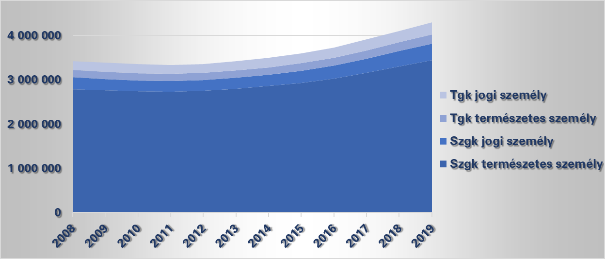

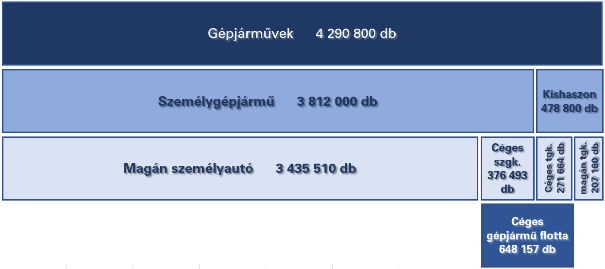

Hazánkban 4 290 000 gépjármű (személyautó és kishaszongépjármű) rója az utakat. Az elmúlt tizenkét évben 25%-kal növekedett ez a járműpark de leginkább 2013 után ahogy az ország kezdett kilábalni a gazdasági válságból. A növekedésen belül a céges személyautók száma 36,7%-kal nőtt, a céges kishaszongépjárműveké pedig 30%-kal. A legnagyobb hányadot képviselő magán tulajdonú személygépjárművek száma nőtt a legkevésbé, de így is 23,6 %-kal több, mint 2008-ban. A legnagyobb bővülés itt is a legutóbbi hat évre esett.

Az összes, négymilliónál kicsivel kevesebb személyautó átlagéletkora 14,4 év, és ez folyamatosan növekszik.

Magánszemélyek esetén az átlagéletkor 15,5 év, céges autóknál 7,5 év körül van.

A gépjárművek 15 százaléka, 648 000 db személyautó és kishaszongépjármű jogi személy tulajdonában van. Összehasonlítás képen ez a szám Hollandiában 13,6% és 1I161I700 db gépjármű. A céges tulajdonú gépjárművek közül 89% személyautó (Hollandiában 86,4%) és 11% kishaszon-gépjármű.

A potenciális flottaméret érzékeltetése érdekében a fenti számokat elhelyeztem egy ábrában.

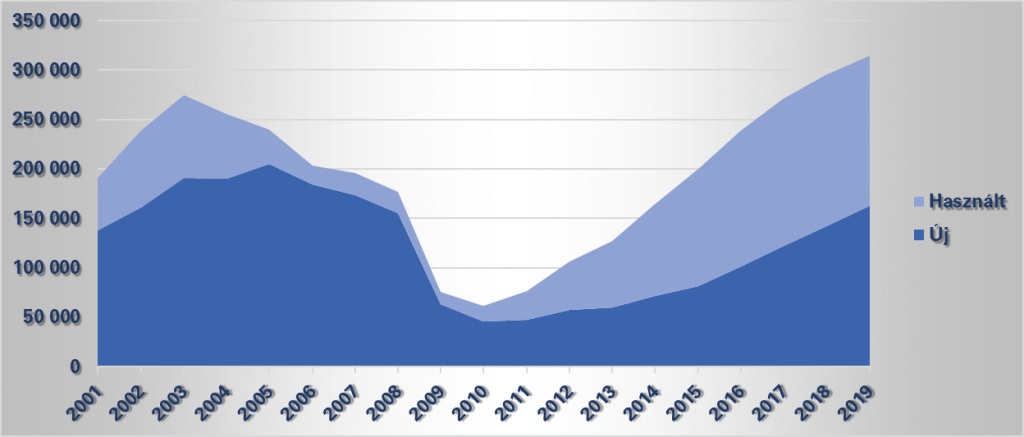

A gépjármű állomány bővülése köszönhető a forgalomba helyezések növekedésének. A 2010 teljes évben forgalomba helyezett személyautók 61 ezres darabszáma 2019-re ötszöröződött és majdnem elérte a 315 ezres darabszámot. Amig az új személyautó fogalomba helyezések 46 ezerről 163 ezerre nőttek (3,5-szeres bővülés), addig a használt autók forgalomba helyezése majdnem tízszeresére ugrott. 2019-ben több használt személyautót helyeztek forgalomba (162 869 db), mint újat (1510542). Az új személygépjármű regisztrációk még mindig nem érték el a válság előtti legjobb év 2040ezres darabszámát. A Belügyminisztérium és az Európai Autógyártók Szövetségének (ACEA) számai eltérnek egymástól. Amíg az előbbi szerint 1620869 új gépjármű regisztráció történt 2019-ben, addig a nemzetközi szervezetnél 1570906 darab eladás történt.

A nagyon magas használtautó importtal is magyarázható a hazai gépjárműpark elöregedése.

Magyarországon első alkalommal forgalomba helyezett új* és használt személyautók száma (db) (forrás: ksh.hu)

* Újnak az a közúti jármű számít, amelyet a forgalomba helyezés évében, vagy az azt megelőző év során gyártottak.

Flottapiaci szempontból érdemes megjegyezni, hogy a használt gépjárművek beszerzése nem jellemző a cégekre, azt sokkal inkább a magánszemélyek teszik. A cégek évente körülbelül 70 ezer új gépjárművet helyeztetnek forgalomba (becslés), ami 35-40%-a az összes személyautó és kishaszon gépjármű eladásnak. Értelemszerűen személyautóban valamivel kisebb a hányad, kishaszon-gépjárműnél sokkal nagyobb. Ez ahhoz képest magas, hogy a teljes gépjármű parkban 15% a céges autók aránya.

Amíg a magánhasználatú autók öregedése folyamatos, addig a céges flotta átlag életkora évek óta hét év körül van. Ez is azt erősíti, hogy a használtautó import nem jellemző a cégekre.

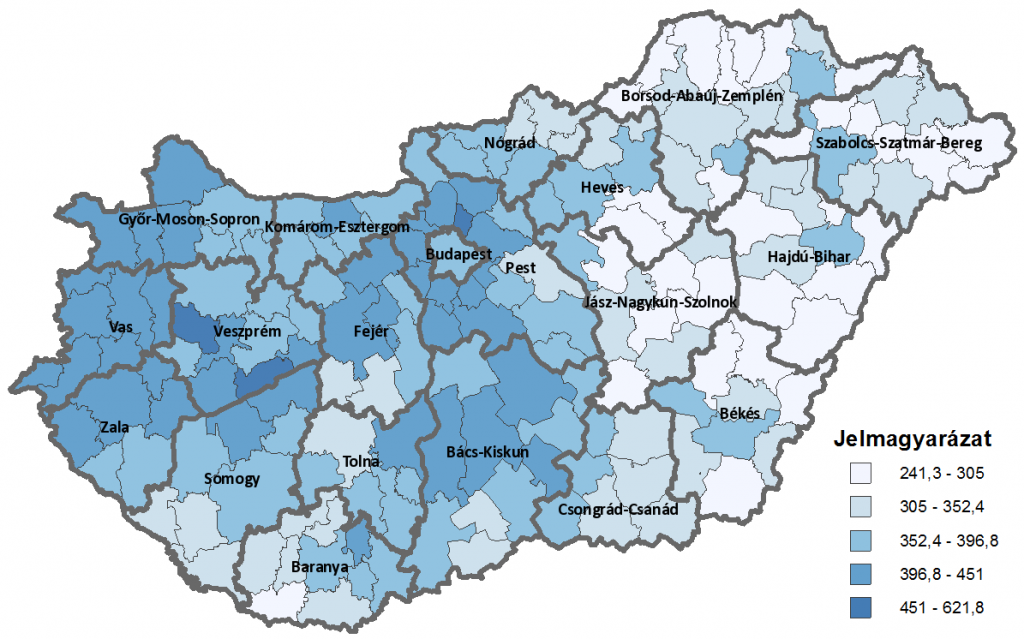

A területi egyenlőtlenség a gépjárművek számánál is hasonló, mint a cégek esetében. A magántulajdonban lévő személygép-járművek eloszlása valamivel egyenletesebb (inkább Közép- és Észak-Nyugat Magyarországon van több ilyen autó).

A fenti ábrához meg kell jegyeznem, hogy néhány nagyobb flottakezelő székhelye a Pest-megyei Csomádra (Budapesttől északra) van bejelentve, ott a sűrűség emiatt kimagasló.

Az összes személyautó (tehát a magánszemélyek birtokában lévők is) követése nem flottapiaci oldalról fontos, inkább a flottapiacot kiszolgáló háttér miatt. Nem várhatunk nagy területi lefedettséget ott, ahol kevés gépjármű van (és azok is idősek). A gépjármű kereskedések, javítók és gumiabroncs műhelyek, töltőállomások, bérautós telephelyek mennyisége és minősége erősebb egy gazdaságilag jobb helyzetben lévő megyében. Természetesen az adott régió gazdasági fejlettségét is tükrözi a gépjármű ellátottság mértéke.

*Gépjármű a személyautó és a 3,5t-nál kisebb teherautó

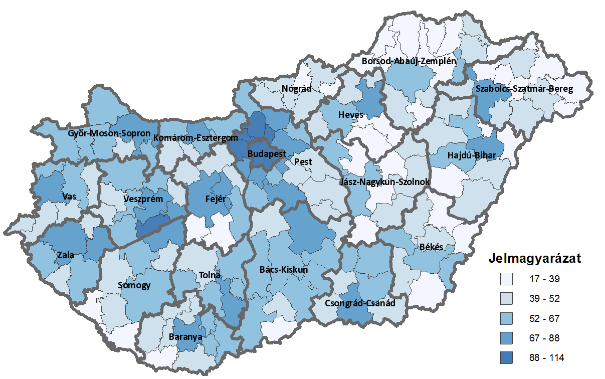

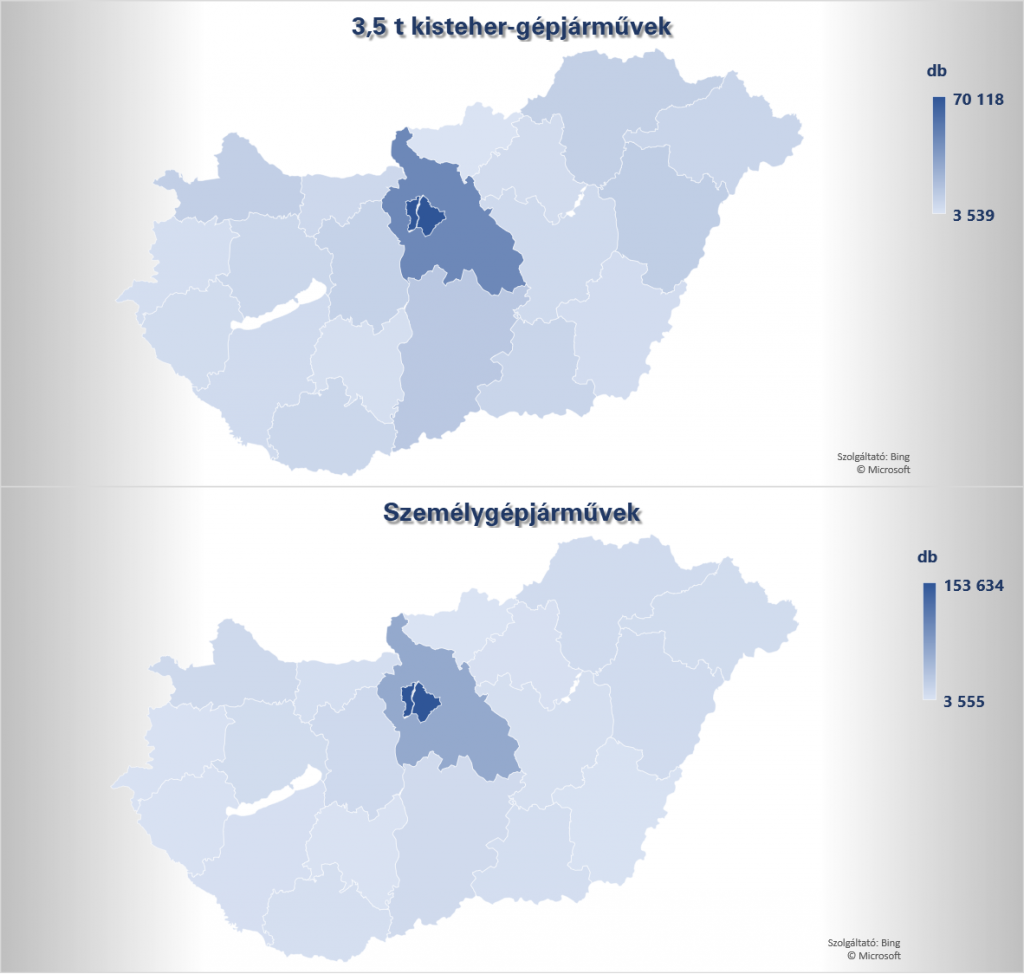

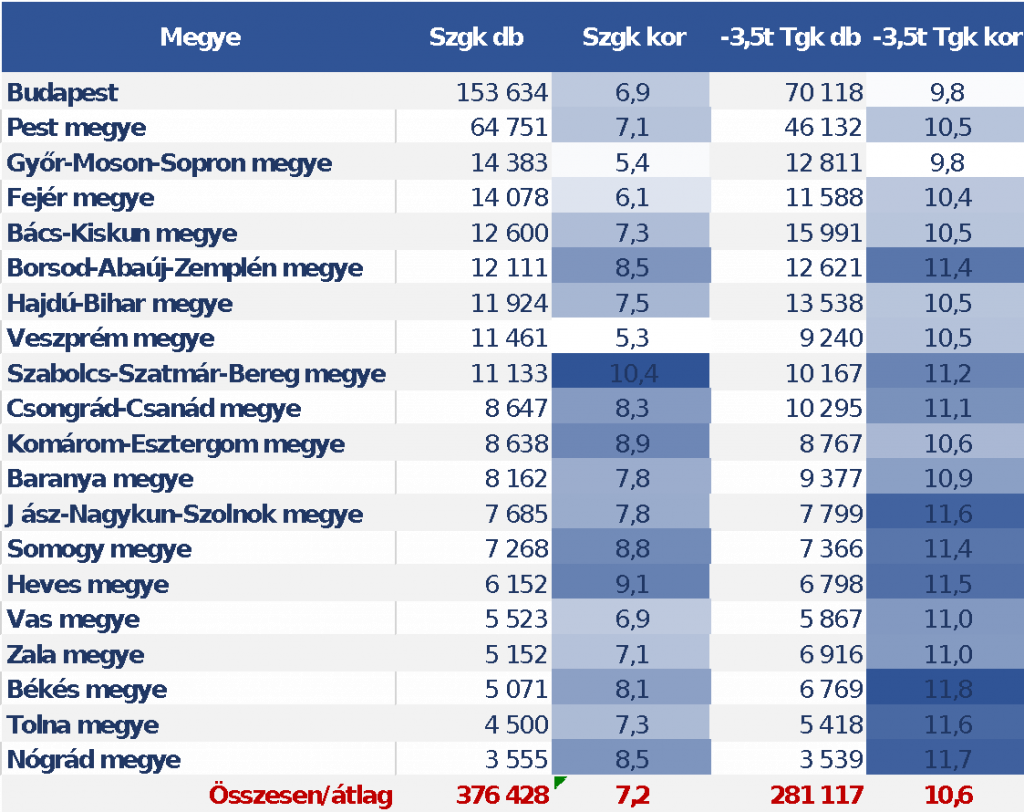

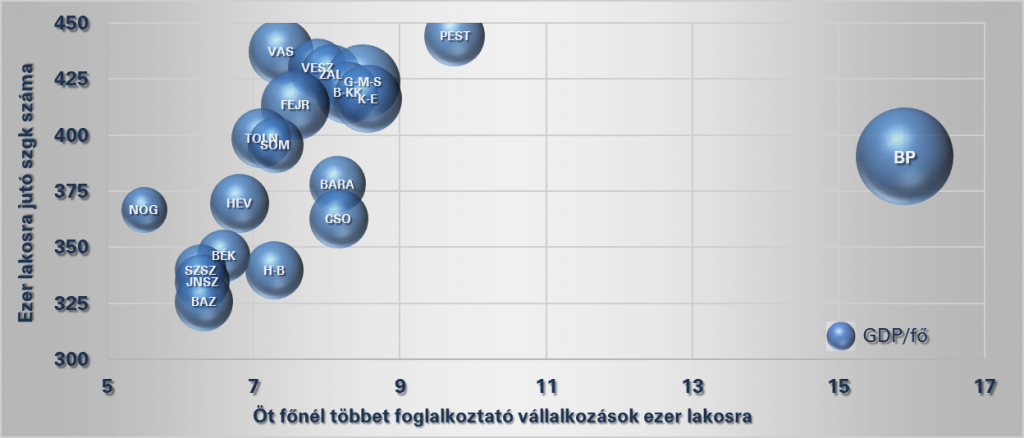

A céges autók tulajdonlása egyértelműen Budapestre és Pest megyére koncentrálódik. Itt található ezen állomány 89%-a! A jogi személyiséggel rendelkező gépjárművek (röviden céges autók) megyénkénti eloszlása a fenti térképen látható, és majd a következő táblázatban számokkal is követni lehet.

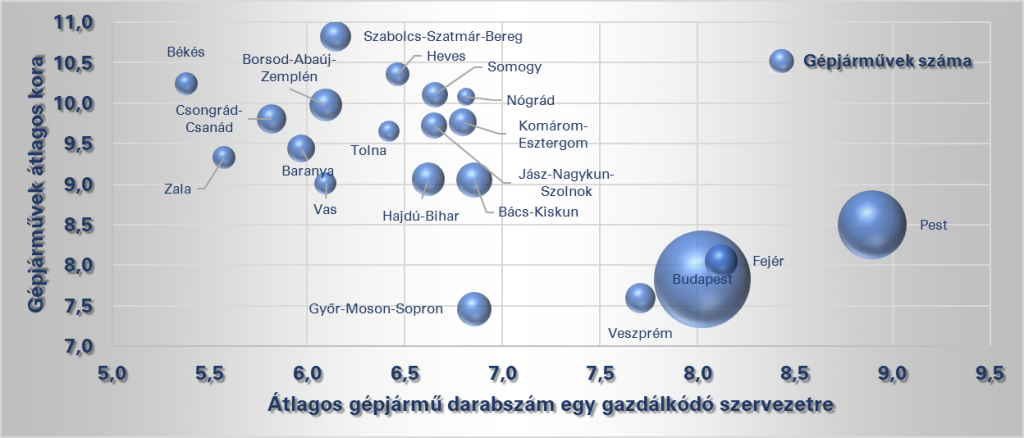

A gyorsabb eligazodás érdekében egy grafikonon ábrázoltam a céges tulajdonban lévő gépjárművek életkorát, a cégek átlagos autó darabszámát és a gépjárművek darabszámát. A közép-magyarországi régióhoz képest Fejér és Veszprém megye van hasonló helyzetben és még Győr-Moson-Sopron megye tud közel kerülni (észak-dunántúli régió). Az ország többi részében még van lehetőség a felzárkózásra.

A jogi személyiségű szervezetek tulajdonában lévő gépjárművek* jellemzői megyei bontásban (forrás: ksh.hu, saját számítás)

*Gépjármű a személyautó és a 3,5t-nál kisebb teherautó

Az öt főnél több munkavállalót foglalkoztató jogi személyiségű gazdasági szervezetek tulajdonában lévő gépjárművek* darabszáma és átlagos kora megyei bontásban (forrás: ksh.hu, saját számítás)

*Gépjármű a személyautó és a 3,5t-nál kisebb teherautó

A gépjárművek tulajdonlására vonatkozó területi adatokat nyilván torzítja a flottakezelők, közszolgáltatók és költségvetési szervek Budapest és Pest megye centrikussága. Az itt regisztrált autókat nagyon sokszor más megyékben (is) használják. Viszont az összes gépjármű

15%-a csak a cégek tulajdonában lévő, emiatt a helyi szolgáltatói keresletet nagyon nem befolyásolják. Sokkal inkább jelent fejfájást ez egy központilag kezelt flottánál, hogyan szolgálják ki az ilyen régiókban működő autókat.

Gépjármű ellátottságban sokat fejlődött hazánk az elmúlt években köszönhető a gazdaság dinamikus fejlődésének. A cégek tulajdonában lévő flotta 5%-al jobban növekedett, mint a magánszemélyek kezében lévő autópark. Így jelenleg közel 650 000 potenciális céges flottapiac.

A mennyiségi növekedést nem követte minőségi fejlődés, a gépjárművek átlagos életkora növekedett. Az öreg géppark nem csak környezetszennyező, de magasabb karbantartási és javítási igényű. Céges oldalról problémát jelenthet az ilyen géppark kapacitásának tervezése, az előre nem látható meghibásodások kezelése. Emiatt akár több tartalék autóra is szükség lehet.

A gépjárműpark egyenletlen eloszlása (nem függetlenül az ország egyes régióinak gazdasági fejlettségétől), nagyban befolyásolja az adott terület lehetőségeit akár flottakezelési, akár a flottakezelést kiszolgáló szektorokban.

Hogy milyen a gépjárműpark összetétele a versenyhelyzetben lévő vállalkozásoknál, a közszolgáltatóknál vagy a költségvetési intézményeknél, az adatokból nem derül ki.

Keresleti oldal összefoglaló

Nézzük meg a keresleti oldal két részét egy környezetben. A következő ábrákban a vállalkozások és a gépjárművek adatait vetettem össze. Itt is figyelembe kell venni az egyes országok eltérő szabályozásait. Amennyiben elfogadjuk azt a feltételezést, hogy Magyarország szabályozási és gazdasági környezete közelebb áll a nyugati és északi országokéhoz (semmint a mediterránokéhoz), akkor megbecsülhetők a piaci tendenciák.

Olyan gazdasági dinamikával, amit az ország az utóbbi években el tudott érni, a flottapiac keresleti oldala mennyiségben még körülbelül 25%-ot tud fejlődni 5-10 év távlatában. Ez érvényes az erősebb és nagyobb gazdasági szervezetek mennyiségére és az ezen gazdasági szervezetek által használt gépjárművek darabszámára is. Elősorban személygépjármű darabszámban és másodsorban a kishaszongépjárművek számában.

Olyan gazdasági dinamikával, amit az ország az utóbbi években el tudott érni, a flottapiac keresleti oldala mennyiségben még körülbelül 25%-ot tud fejlődni 5-10 év távlatában.

Viszont a cégek számának és mobilitási igényének növekedése nem feltétlenül jelenti a gépjármű darabszám növekedését is. A különböző autómegosztási megoldások (pooling, sharing) elterjedése hatással lesz a gépjárműflották méretére. Ugyanakkor ez a következő pár évben várhatóan még nem fogja számottevően befolyásolni a céges személygépjárművek darabszámának növekedését.

A céges autók iránti kereslet nagyon Közép-Magyarország centrikus. Emiatt helyi piacok is nehezen alakulnak ki, a cégek egyszerűen nem ismerik a lehetőségeket. A gépjármű flották kiszolgálására hivatott szállítói hálózat nem tud gazdaságilag megerősödni ott, ahol nincs elég kereslet. Ezekben a régiókban az országos lefedettséget ígérő flottakezelők is nagyobb kihívásokkal állnak szemben.

Fontos megjegyezni: a nagy volumenű használtautó import komolyan befolyásolja a hazai használtautó árakat és ezen keresztül a flottákat finanszírozó cégek maradványérték kockázatát is. A kiszámíthatatlan kockázatok miatt a kisebb finanszírozó cégek hosszú távú likviditása veszélybe kerülhet.

Emellett a helyi márkakereskedők nem tudnak erősödni, a flottakezelés szolgáltatói szektora mennyiségben és minőségben is elmarad a kívánalmaktól. A fizetőképesség hiánya miatt az idősebb autókat nem a jól felszerelt, magasan képzett szerelőket alkalmazó, emiatt magasabb árakkal dolgozó vállalkozások javítják.

A flottapiaci szereplőknek figyelembe kell vennie azt is, hogy a keresleti oldalon nem mindig piaci döntések születnek. Ez torzítja a piacot és az egész iparág hosszútávú jövedelmezőségét befolyásolhatja.

Magyar Péter